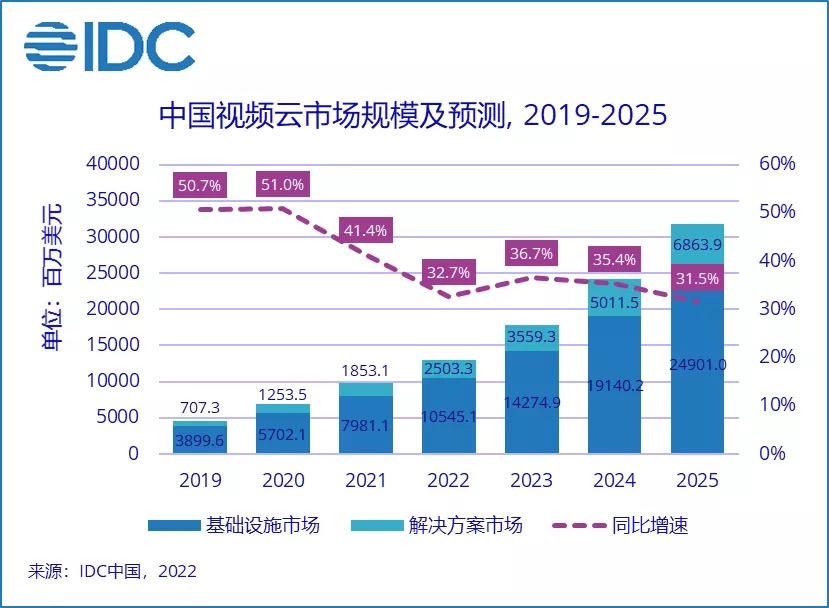

世界数据公司(IDC)最新发布的《我国视频云商场盯梢(2021上半年)》陈述显现,2021上半年我国视频云商场规模到达43.7亿美元,同比添加到达38.7%,其间视频云根底设施与解决计划商场增速均有回落,调整后上半年同比添加别离到达36.9%和47.6%。

与上期猜测比较,IDC依据2021上半年实际情况,小幅降低了2021-2023年商场添加预期,并上调了远期猜测数据。2021年,互联网音视频点播、互动文娱直播、电商直播、新媒体点播等场景仍然是本期视频云商场的核心内容;首要客户DAU、MAU持续添加;视频内容高清化趋势日益清楚,对视频带宽、视频云存储、视频云转码等各类资源和产品提出更高需求,亦奠定了商场持续添加的根底。但短期内,视频云商场竞赛加重将不可避免,一方面头部客户入局视频云,在部分维度上与既有头部服务商构成竞赛;另一方面,在教育职业监管方针影响下,新赛道探究短期面对更严峻应战。

依据IDC界说,本次视频云研讨掩盖了面向视频使用场景的悉数公有云、私有云和混合云根底设施,视频内容分发网络(CDN),以及在视频云根底设施上布置的云渠道、使用解决计划。一起,依照视频云使用场景,IDC将解决计划商场分为直播、点播、音视频通讯等。

视频云根底设施商场

2021上半年,我国视频云根底设施商场规模到达35.5亿美元。其间,视频CDN商场规模仍略高于公有云、私有云与混合云根底设施商场,但距离进一步缩小。视频CDN商场中,阿里云、腾讯、华为云、金山云、百度智能云算计比例环比持续大幅提高,到达62.6%;在视频公有云、私有云与混合云根底设施商场中,阿里云、腾讯云、华为云、百度智能云、金山云算计比例稳中有降,保持在75%以上。在总播映时长不断添加、内容高清化布景下,客户对视频带宽需求保持稳定添加;一起,各类视频编解码计划、算法和智能模型迭代晋级,视频内容丰厚程度不断提高,亦带动了视频云算力和存储资源消耗量快速添加。

视频云解决计划商场

2021上半年,我国视频云解决计划商场规模到达8.2亿美元。从产品类型看,在传统直播、点播转码产品外,各类自动化/智能化视频内容出产工具、AI审阅计划等正在成为视频云解决计划商场重要的添加引擎,音视频通讯产品受教育职业需求下降、疫情后互动文娱需求添加放缓等多重要素影响,本期增速放缓。竞赛格式方面,五家头部公有云服务商和一家笔直职业音视频服务商根本主导解决计划商场,前六大厂商商场比例已达70.9%。

本期,腾讯云音视频发布视立方(RT-Cube)音视频终端引擎,整合直播、TRTC、IM等一切终端才能,并配套RT-ONE音视频通讯网络,复用三张网络的“云、边、端”根底设施,意图为全职业供给开箱即用的音视频使用开发工具;阿里云视频云在Apsara Live、VoD、RTC、媒体处理、ICE/AI编辑部等既有产品与解决计划根底上,加码低代码开发渠道,提高视频云计划在传统职业浸透率,拓宽新竞赛赛道;百度视频云在能视频云3.0框架下,环绕云智一体、端到端打通、全场景掩盖等方针,持续迭代晋级各条视频云根底产品,并供给视频创造分发渠道、视联网感知渠道,为客户供给一站式视频渠道开发与使用集成才能;华为视频云充分利用后发优势,线上完结各类根底资源整合,强化视频云服务才能,线下加码影视、文创工业,产品侧则打造了全新音视频通讯计划SparkRTC与数字内容出产线MetaStudio;金山云视频云在互动、超高清、沉溺式体会主题下,向下推出LiveNet 2.0高速边际节点组网战略,提高对RTC支撑才能并优化直播体会,线上探究立异式视频云解决计划,在VR传输、超清内容出产、深度学习编码等方向上持续晋级;声网Agora持续聚集实时互动赛道,在既有RTC产品根底上补全IM等互动才能,并探究出实时合唱、互动播客、虚拟偶像直播、MetaChat元语聊等多个立异场景。

IDC我国职业云服务研讨司理魏云峰表明,短期内尽管面对竞赛加重、部分赛道添加乏力等变数,但我国视频云商场仍处于高速添加中。视频云正在加快脱节传输管道位置,体现出更丰厚的内在,极致高清、极致交互与极致沉溺的视频才能,以及交融了AI技能的全链路视频优化与处理计划,已经成为互联网视频客户提高视频质量、拓宽视频形状、丰厚视频玩法的必需才能,乃至是支撑未来各种元世界设想的重要柱石。从前,4G商业化和Covid-19为互联网视频使用的成功奠定了根底,带来了动视频云商场的两次添加高潮;未来,新的元世界设想,以及广电传媒、零售、医疗、金融等传统职业客户的各种视频化探究与立异,亦可能成果视频云商场的下一次昌盛。